新NISAの非課税枠は最大1,800万円です。

非課税枠を活用して長期の積立投資を行えば、投資初心者や忙しい方でも、手間をかけずに資産形成ができます。

- 新NISAの非課税枠は最大1,800万円

- 年間投資枠はつみたて投資枠120万円・成長投資枠240万円の合計で最大360万円。年間投資枠をフル活用した場合、最短5年で1,800万円の枠を使い切ることになる

- 新NISAの非課税枠は、つみたて投資枠だけで使い切ることも可能。その場合、つみたて投資枠は年間120万円なので、最短15年で1,800万円の枠を使い切ることになる

- 配偶者も投資枠を使うことで、世帯で最大3,600万円の投資が可能。

- 新NISAの非課税投資期間は無期限なので、焦る必要はなく、無理のない金額から長期の積立投資を行えば、十分な運用益が期待できる。途中で積立をやめたり、むやみに積立額や商品を変更したりしないことが大切

なかには「1,800万円という大きな金額を運用するイメージがなかなかできない」という方もいらっしゃるでしょう。

そこで本記事では、新NISAの非課税枠1,800万円の上限を超えたらどうなるのか、さまざまな条件でシミュレーションしてみました。

NISAで運用すると10年後、20年後の資産がどうなるのか気になる方、非課税枠1,800万円を使い切る方法を知りたい方は、ぜひ最後までご覧ください。

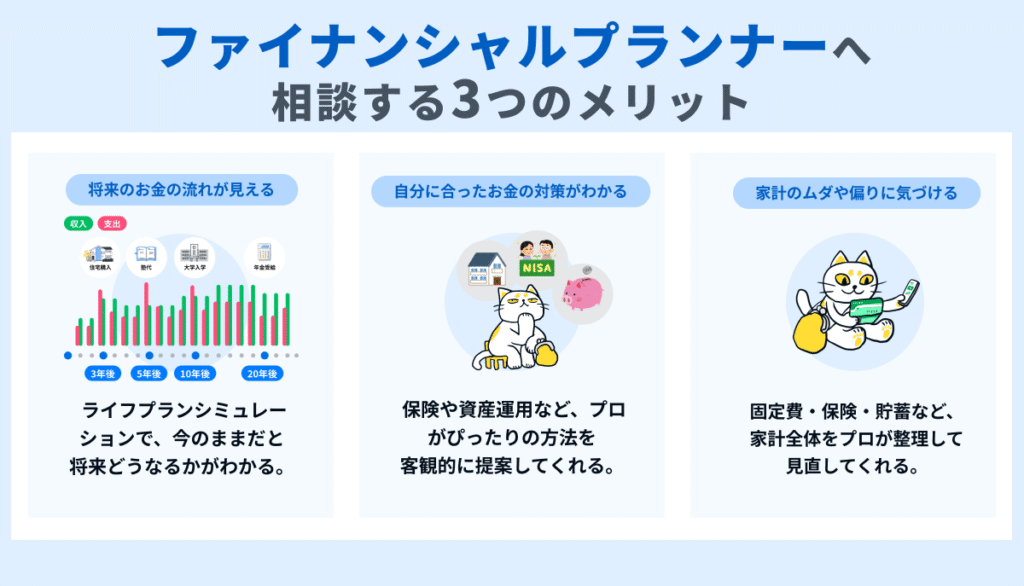

アドバイザー

アドバイザー新NISAが提供する1,800万円の生涯非課税限度額は、個人の資産形成において非常にパワフルな制度です。

この大きな枠を意識することは大切ですが、その数字に振り回されてはいけません。

最も重要なのは、ご自身のライフプランとリスク許容度を把握し、その範囲内で「長期・積立・分散」という投資の王道を、非課税という有利な環境で実践することです。

枠を使い切るスピードを競うのではなく、ご自身のペースでコツコツと資産を育てていくこと。

それが、この優れた制度を最大限に活用し、将来の安心を築くための最も確かな道筋となるでしょう。

新NISAの投資枠1,800万円はどうやって使い切る?

新NISAの非課税枠は最大1,800万円ですが、1年間に投資できる金額には上限があり、一気に枠を使い切ることはできません。

新NISAの年間投資枠は、つみたて投資枠が120万円、成長投資枠が240万円です。

つまり2枠を併用しても、新NISAで年間に投資できる金額は最大360万円となります。

以下の表のとおり、年間投資枠をフル活用し、年間360万円ずつNISAで投資を行った場合、最短5年で1,800万円の枠を使い切れます。

| 生涯投資枠1,800万円達成までの月額・年額シミュレーション | ||

|---|---|---|

| 月額 | 年額 | 達成年数 |

| 30万円 | 360万円 | 5年 |

| 20万円 | 240万円 | 7.5年 |

| 15万円 | 180万円 | 10年 |

| 10万円 | 120万円 | 15年 |

| 5万円 | 60万円 | 30年 |

| 3.75万円 | 45万円 | 40年 |

| 3万円 | 36万円 | 50年 |

注意点として、1,800万円の枠のうち、成長投資枠に充てられるのは最大1,200万円です。

そのため最短で枠を使い切るには、つみたて投資枠で少なくとも600万円を投資する必要があります。

新NISAの1,800万円の枠は、商品売却により再利用できる点も重要なポイントです。

一度枠を使い切っても、保有商品を売却すれば空いた枠で新たな商品を購入できます。

アドバイザー

アドバイザー1,800万円という大きな枠を意識するあまり、「枠を埋めること」が目的になってはいけません。

まずは安定的な資産形成の土台とし、つみたて投資枠でインデックスファンドなどをコツコツ積み立て、その上でご自身の経験や知識、リスク許容度に応じて、成長投資枠の活用法を考えるのが王道です。

新NISAの投資枠1,800万円は何年で使い切るべき?

年間投資枠360万円をフル活用して月30万円投資すれば、最短5年で1,800万円の枠を使い切ることができます。

しかし、焦って投資枠を使い切る必要はありません。

新NISAの非課税投資期間は無期限で、複利の効果は投資期間が長くなれば長くなるほど複利の享受できるからです。

自分にとって無理のない金額から長期の積立投資を行うことで十分な運用益が期待できるでしょう。

ここでは、想定利回りを年3%・5%・10%に設定し、新NISAの投資枠1,800万円を満額使う場合のシミュレーション(※)を紹介します。

※手数料を考慮せず

※シミュレーションはオカネコが提供するシミュレーションツールを利用して計算しています。

アドバイザー

アドバイザー投資信託の平均利回りの目安は3~10%程度といわれているので、ここで紹介するシミュレーションを運用計画の参考にしてみてください。

投資の基本である時間分散の観点からは、決して焦る必要はありません。

ご自身の収入やライフプランから、無理なく継続できる金額で長期間にわたって投資を続けることが、結果的にリスクを抑えることに繋がります。

最短5年での投資は、あくまで豊富な資金力がある場合の選択肢の一つです。

20年で1,800万円を使い切るシミュレーション

20年で1,800万円の枠を使い切る場合、毎月の積立額は7.5万円になります。

積立開始から20年後の想定利回り別のシミュレーション結果は以下のとおりです。

| 想定利回り年3%の場合 | |||

|---|---|---|---|

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 450万円 | 36.0万円 | 486.0万円 |

| 10年 | 900万円 | 150.7万円 | 1,050.7万円 |

| 15年 | 1,350万円 | 356.5万円 | 1,706.5万円 |

| 20年 | 1,800万円 | 668.4万円 | 2,468.4万円 |

| 想定利回り年5%の場合 | |||

|---|---|---|---|

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 450万円 | 62.2万円 | 512.2万円 |

| 10年 | 900万円 | 269.5万円 | 1,169.5万円 |

| 15年 | 1,350万円 | 663.0万円 | 2,013.0万円 |

| 20年 | 1,800万円 | 1,295.6万円 | 3,095.6万円 |

| 想定利回り年10%の場合 | |||

|---|---|---|---|

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 5年 | 450万円 | 135.6万円 | 585.6万円 |

| 10年 | 900万円 | 649.1万円 | 1,549.1万円 |

| 15年 | 1,350万円 | 1,357.9万円 | 3,134.4万円 |

| 20年 | 1,800万円 | 3,942.7万円 | 5,742.7万円 |

10年で1,800万円を使い切るシミュレーション

10年で1,800万円の枠を使い切る場合、毎月の積立額は15万円になります。

積立開始から10年後の想定利回り別のシミュレーション結果は以下のとおりです。

| 想定利回り年3%の場合 | |||

|---|---|---|---|

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 3年 | 540万円 | 25.7万円 | 565.7万円 |

| 5年 | 900万円 | 72.1万円 | 972.1万円 |

| 10年 | 1,800万円 | 304.1万円 | 2,101.4万円 |

| 想定利回り年5%の場合 | |||

|---|---|---|---|

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 3年 | 540万円 | 43.7万円 | 583.7万円 |

| 5年 | 900万円 | 124.3万円 | 1,024.3万円 |

| 10年 | 1,800万円 | 538.9万円 | 2,338.9万円 |

| 想定利回り年10%の場合 | |||

|---|---|---|---|

| 積立期間 | 投資額 | 運用益 | 資産額 |

| 3年 | 540万円 | 91.9万円 | 631.9万円 |

| 5年 | 900万円 | 271.2万円 | 1,171.2万円 |

| 10年 | 1,800万円 | 1,298.3万円 | 3,098.3万円 |

最速・最短で1,800万円を使い切るシミュレーション

最速・最短の5年で1,800万円の枠を使い切る場合、毎月の積立額は30万円です。

元本1,800万円は、5年後に年利3%で1,939.4万円、年利5%で2,040.2万円、年利10%で2,323.1万円になる計算です。

積立開始から5年後の想定利回り別のシミュレーション結果は以下のとおりです。

| 積立開始から5年後の想定利回り別シミュレーション | ||||

|---|---|---|---|---|

| 想定利回り | 積立期間 | 投資額 | 運用益 | 資産額 |

| 年3% | 5年 | 1,800万円 | 139.4万円 | 1,939.4万円 |

| 年5% | 240.2万円 | 2,040.2万円 | ||

| 年10% | 523.1万円 | 2,323.1万円 | ||

新NISAの投資枠1,800万円を超えたらどうなる?

新NISAの投資枠1,800万円を超えて投資したいときは、特定口座や一般口座といった課税口座を使うことになります。

課税口座で発生した運用益は課税対象となるため、税金を払わなければなりません。

そこで、1,800万円の枠を使い切ったあとは、以下の対策を取るのがおすすめです。

アドバイザー生涯非課税限度額の1,800万円を使い切った場合、その後の新規投資はNISA口座では行えません。

ただし、NISA口座内の資産を売却すれば、その簿価(取得価額)分の非課税枠が翌年以降に復活し、再利用することが可能です。

これにより、ライフイベントに合わせて資産を柔軟に入れ替えることができます。

投資枠を再利用する

新NISAの投資枠1,800万円を超えて投資する場合、特定口座や一般口座といった課税口座を使うことになり、運用益に対して税金の支払いが必要になります。

なので、新NISAで購入した資産を売却して、その分の非課税投資枠を復活させることも検討するとよいでしょう。

投資枠1,800万円が再利用できることを利用すれば、より運用益を期待できる商品への入れ替えを行うことができます。

例えば、1,800万円の枠を使い切ったあとに保有商品を見直し、運用益の伸長があまり期待できない商品があれば売却してNISAの投資枠を空けます。

空いた投資枠でより運用益を伸ばせる可能性が高い商品を新たに購入するほうが、得られる非課税メリットも大きくなるでしょう。

投資枠を増やすには夫婦でNISAを活用する

結婚されている方は、配偶者にもNISAを活用してもらいましょう。

夫婦2人分の非課税投資枠を使えば、世帯で最大3,600万円の投資が可能です。

ご自身のNISA口座を開設する際に、配偶者名義のNISA口座も一緒に開設しておけば、世帯の年間投資枠も720万円に増額できます。

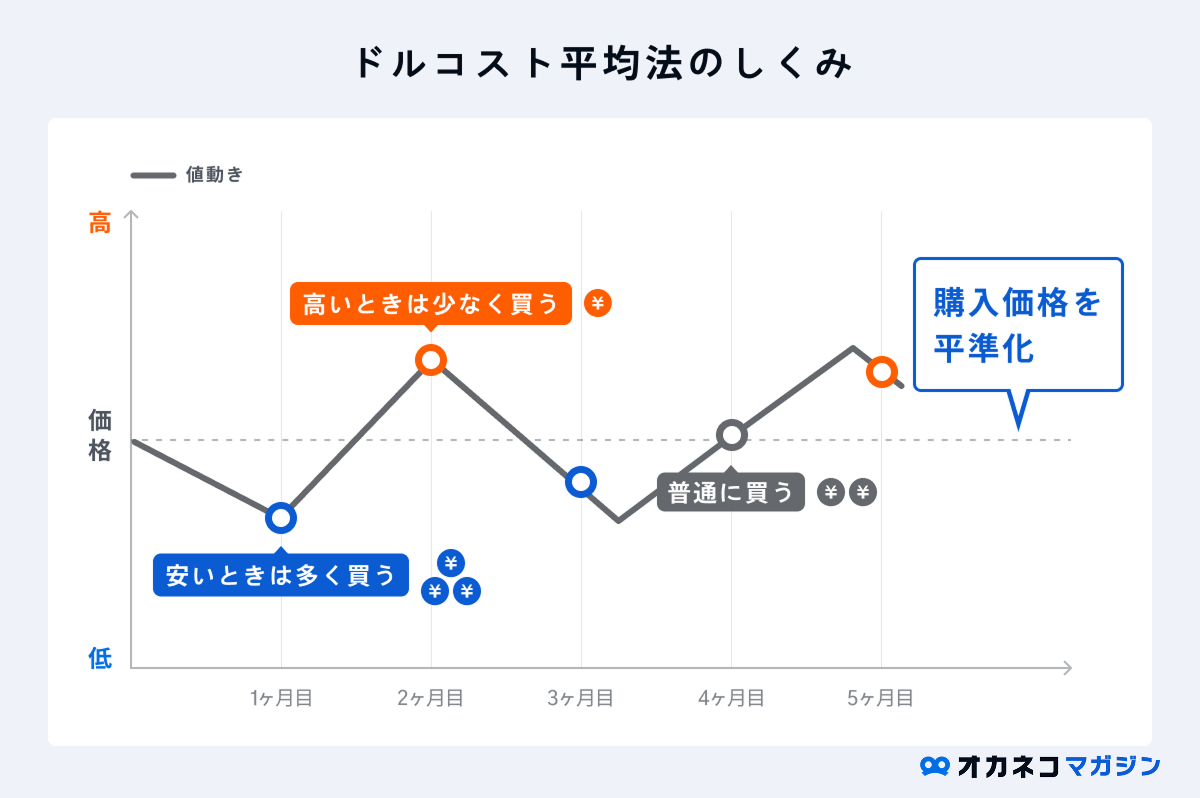

新NISAを使った積立投資では「ほったらかし」が良いと言われる理由

新NISAを使った積立投資では、途中で商品の売却や積立停止をせず、「ほったらかし」にしたほうが良いといわれています。

その理由は、価格が変動する商品を定期的に一定額買い続けることで購入価格がならされ、高値づかみのリスクを軽減できるためです。

こうした投資手法を「ドルコスト平均法」といいます。

ドルコスト平均法を実践するには、途中で積立をやめたり、むやみに積立額や商品を変更したりしないことが大切です。

こまめに運用状況を確認すると手を加えたくなってしまうので、一度積立設定をしたら「ほったらかし」で淡々と運用を続けることをおすすめします。

アドバイザー「ほったらかし」投資が推奨される本質は、短期的な市場の上下動に心を惑わされず、感情的な売買(狼狽売りなど)を避けることにあります。

一度決めたルールで淡々と積み立てを続けることで、時間分散の効果を最大限に活かし、長期的な資産の成長を目指す、極めて合理的な戦略と言えます。

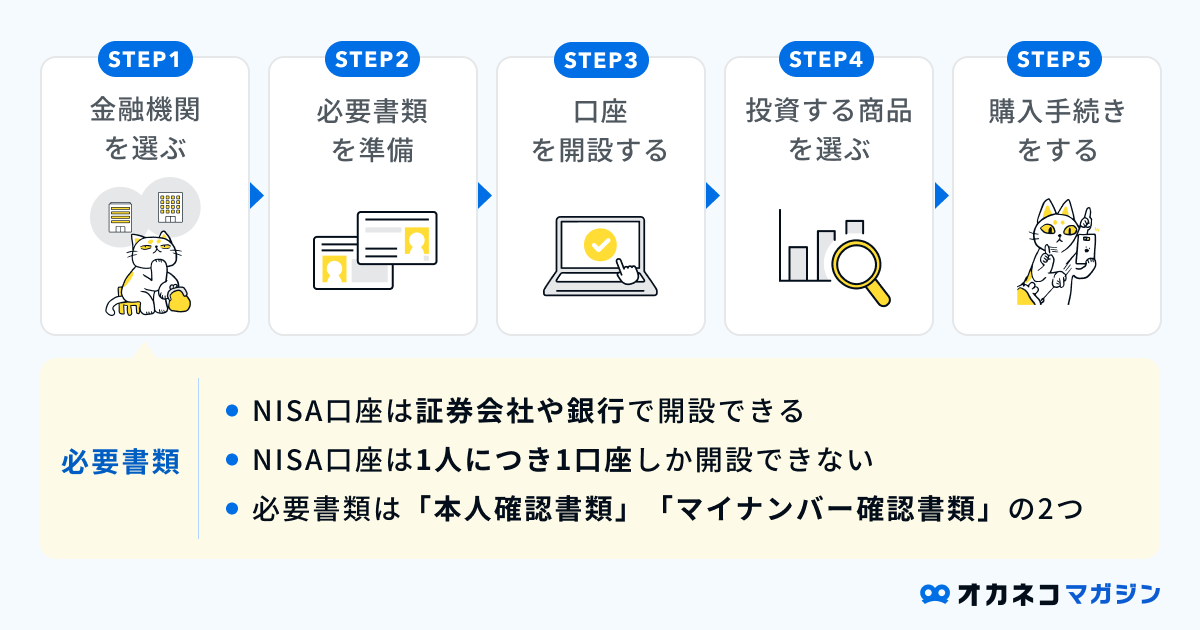

新NISAを始めるにはどうすればいい?

新NISAを始めるには、5STEPで準備を進めてください。

まずは金融機関でNISA口座を開設しましょう。

NISA口座は1人1口座しか開設できないので、金融機関選びは慎重に行ってください。

手続き方法の詳細は金融機関によって異なりますが、自宅からオンライン開設できる場合がほとんどです。

運転免許証などの本人確認書類と、個人番号カードなどのマイナンバー確認書類があれば手続きできるので、まだNISA口座を持っていない方は早めに開設しましょう。

口座開設が完了すれば、購入したい商品を選んで、購入手続きを進めることができます。

アドバイザーネット証券では、お得にNISA口座を開設できるキャンペーンを実施しているところもあります。

新NISAを始めるには、まず金融機関でNISA専用の口座を開設する必要があります。

手数料の安さや取扱商品の豊富さを考慮すると、ネット証券が有力な選択肢となるでしょう。

口座開設の手続きはスマートフォンなどで完結する場合が多く、意外なほど手軽に第一歩を踏み出すことができます。

現金やポイントのキャッシュバックや、商品のプレゼントなど、時期によって特典内容が変わるネット証券もあるので、最新情報をチェックしておきましょう。

まとめ

新NISAの非課税枠1,800万円は、月30万円・年間360万円ずつ商品を購入すれば、最短5年で使い切れます。

とはいえ、「月30万円をNISAにまわすのは難しい」という方は多いでしょう。

新NISAの非課税投資期間は無期限なので、焦る必要はありません。

本記事でシミュレーションしたとおり、自分にとって無理のない金額から長期の積立投資を行えば、十分な運用益が期待できるでしょう。

NISAを使った資産形成で大切なのは、途中で積立をやめないことです。

まずは少額からでもよいので、NISA口座を開設したら早速積立投資を始めてみてください。

| 相談窓口 | |

| 株式会社400F オンラインアドバイザー 木下 由香 2級ファイナンシャル・プランニング技能士 / 公的保険アドバイザー / 証券外務員一種 このアドバイザーに相談をする |